- 5会合連続の利下げ

- 2025年のインフレ率予測は2.3%

- NATO加盟国の軍事支出増加と財政出動

ECB理事会の内容

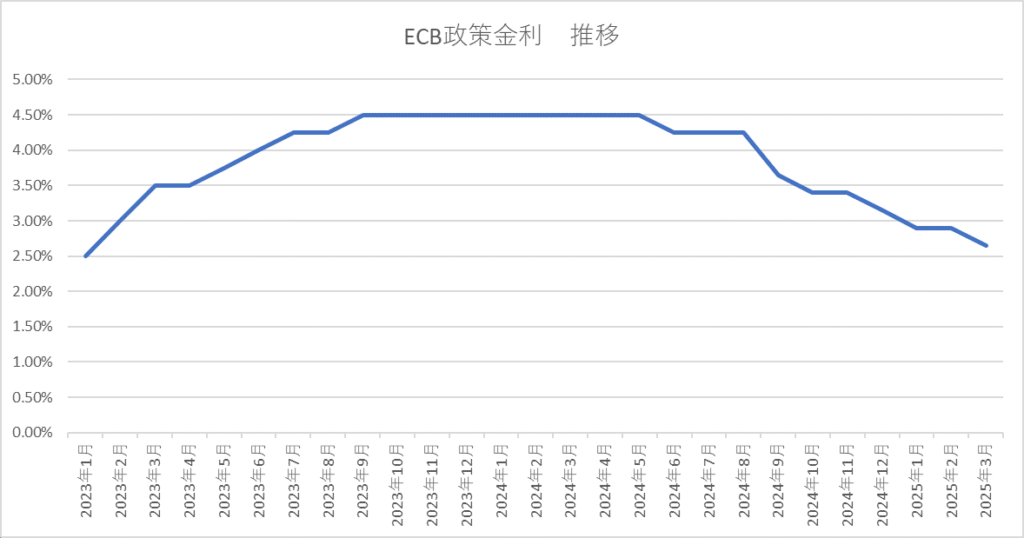

ECB(欧州中央銀行)は2025年3月6日、ドイツ・フランクフルトで開催した政策理事会において、主要政策金利を0.25ポイント引き下げることを決定しました。

これにより、3月12日以降、預金金利は2.50%、主要リファイナンス・オペ金利は2.65%、限界貸出ファシリティー金利は2.90%となります。

この利下げは、2024年9月以降5会合連続で行われており、インフレ率の安定化に伴い、金融政策の引き締め度合いを緩和する適切な措置と判断されました。

専門家の予測によれば、インフレ率は2025年に2.3%、2026年に1.9%、2027年に2.0%とされており、ユーロ圏の中期目標である2%に向けて順調に進んでいるとしています。

一方、経済成長率の予測は、2025年に0.9%、2026年に1.2%、2027年に1.3%と下方修正されました。

これは、貿易政策や政策の不確実性を背景とした輸出の減少や投資の伸び悩みが要因とされています。

しかし、実質賃金の上昇や過去の利上げの影響が薄れることで、長期的には需要の回復が期待されています。

さらに、米国との貿易戦争の脅威や欧州諸国の防衛費増額計画などの不確実性が高まっていることから、ECBは4月の次回会合で利下げを一時停止する可能性を示唆しています。

これらの要因を総合的に考慮し、ECBは今後の金融政策を慎重に検討していく姿勢を示しています。

米国はインフレ再燃から利下げが継続出来ず、日本は需要が無いのに利上げをする暴挙を続けているため、必然的に投資先が絞られてくるでしょう。

ユーロ圏は投資可能?

金融緩和や財政出動による投資期待は続いています。

ECBの3月の利下げにより、資金調達コストの低下やインフレ鈍化を背景に投資環境は改善するものの、成長率の下方修正や貿易摩擦リスクにより慎重な姿勢が求められます。

特に、不動産・建設業は低金利の恩恵を受け、輸出関連企業はユーロ安による競争力向上が期待されます。

世界中で起きた原材料費の高騰はピークを過ぎている事からも、今後はより有利な条件で競争できるセクターなどが注目を集めるかもしれません。

一方、銀行は利ざや縮小の影響を受けやすく、消費関連企業も景気鈍化により成長が抑制される可能性があります。

最終消費者に価格転嫁されている今の状況は景気の足枷になっているため、需要が旺盛な国や分野に絞る必要があるかもしれません。

更に、ECBが4月に利下げを一時停止する可能性を示唆しており、追加緩和への期待が後退することで市場の楽観ムードが弱まる懸念があります。

そのため、投資家は慎重なリスク管理を行いながらも、金融緩和の恩恵を受ける分野に注目することが重要であり、特にインフラ投資や政策支援が見込まれる分野では長期的な成長機会が期待されます。

ただ一つ注意するのは、ユーロは共通通貨である事です。

日本・アメリカ・イギリスと言った自国通貨建ての先進国と違い、ユーロ圏は自国通貨を持たず常にユーロ建ての国債を発行しなければならないと言うデメリットを抱えています。

一昔前のギリシャの財政破綻の様に、ユーロ建ての国債は借換債での対応が出来ないため自国の思うような財政出動は出来ません。

ドイツやフランスなど、投資期待が高まる国でもその枷に縛られている事は頭に入れておきましょう。

まとめ

いかがでしたか?

米国株が下落を続けているからと言って、全部の投資がダメになっている訳ではありません。

世界を見渡せば投資チャンスはいくらでもあります。

従って、投資を始めた後もホームワークが必要なのです。