- 政策金利は据え置き

- FRBはハト派スタンス

- 来年以降に利下げの可能性も

FOMCの内容

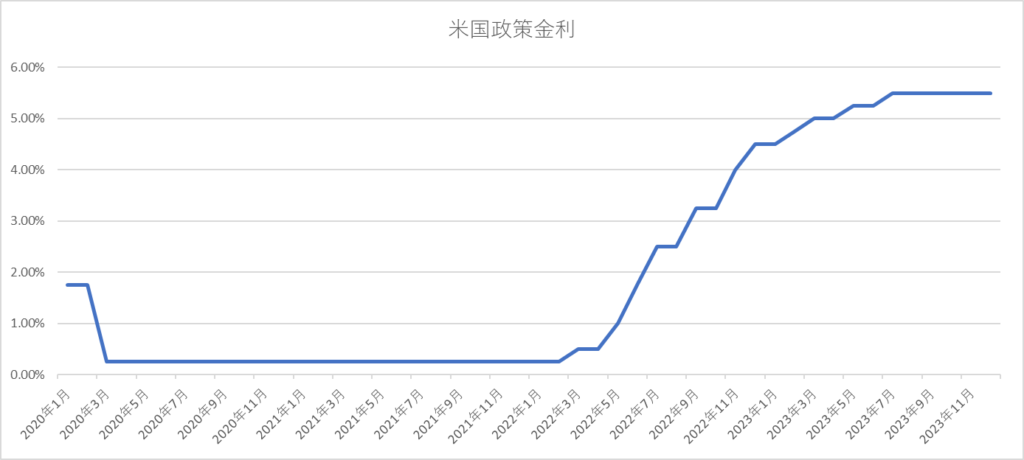

2023年12月12日~13日にFOMC(米連邦公開市場委員会)が開催され、政策金利は現状の5.25%~5.50%で維持されました。

現在の政策金利は、2023年7月以降据え置きが続いており、投資家の間でも利上げ局面は事実上終了したのではないかと考えられていました。

今回のパウエル議長会見でハト派スタンスが明確になった事から、この予測は正しいと考えて間違いないでしょう。

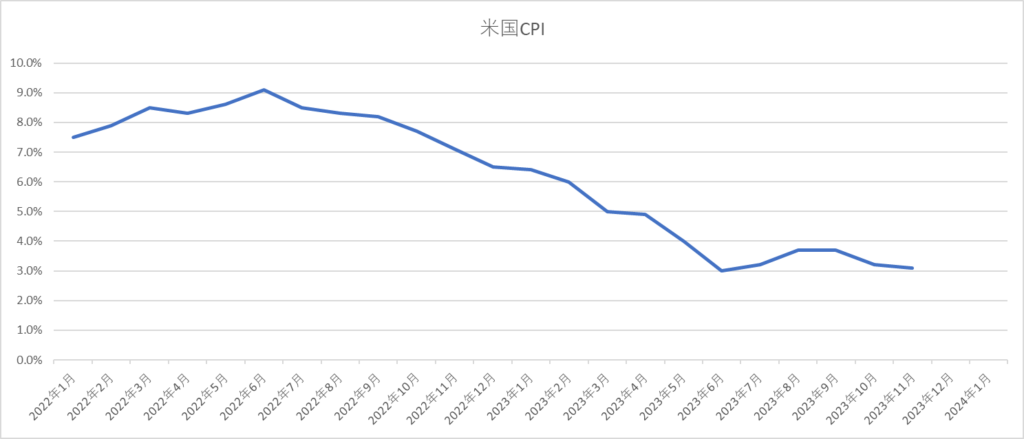

主な要因としては、やはり米国経済のインフレが鎮静化してきた事でしょう。

2022年6月をピークに低下してきたCPI(消費者物価指数)は現在3.1%となっています。

コロナ禍以後、米国経済はデマンドプル型インフレにより上昇し続けてきましたが、FRBの金融引き締め政策によって累積的に効果を発揮し一転して鎮静化に向かいました。

今後も徐々にではありますが鎮静化が続くと予想され、逆に引き締め過ぎではと考えられるようになったのです。

利上げは止めてもQT(量的引き締め)は続けるため、明確な金融引き締め終了とはいかないですが、リセッションの可能性が低いと考えているため投資家も一安心した事でしょう。

データ次第ではまだ利上げ余地は残していると示唆するものの、市場関係者は来年以降どのタイミングで利下げに転じるのかに興味が移っています。

FOMCの中で2024年には3回の利上げを予測しており、これ以上タイトニングしない様にとの姿勢が伺えます。

年末年始の投資戦略

来年以降も積極的な投資をしましょう。

今年最後の買い場は過ぎてしまいましたが、米国株が今後も堅調であることに変わりはありません。

特に、これから米長期金利が低下する可能性が高いため、今まで急落していた小型のグロース株や新興国株など、成長性の高い銘柄が注目されると考えます。

金利上昇局面ではディフェンシブ株を中心に何とか資産を守ってきましたが、市場の世界は既に変わっており、今後は積極的な投資であるほど成果が期待できるでしょう。

これまで苦しい場面があったかもしれませんが、諦めずホームワークを続けてきた投資家であれば今がどういう状況なのかは理解できるでしょう。

日本の投資家も、来年から始まる新NISAへを利用した長期投資など、新たに投資するタイミングとしてはかなり良好であると考えます。

一方で、日米の金利差による為替の変化、日本の投資家にとっては円高による為替差損はリスクの一つではありますが、長期で見れば為替差益は平準化しますので株価の成長に期待する考えを持ちましょう。

米国株・新興国株は今後も期待できるでしょう。

まとめ

いかがでしたか?

今年最後の大きなイベントを通過し、来年に向けて弾みがついたことでしょう。

積極的に投資しながら、あなたの資産を確実に増やして経済的自立を達成しましょう。